Fondo de emergencias: qué es y cómo construir uno desde cero

Un fondo de emergencias es una reserva de dinero separada que te permite cubrir gastos inesperados, como problemas de salud o pérdida de ingresos, sin recurrir a deudas costosas. Según la guía del Consumer Financial Protection Bureau (CFPB), su propósito es brindar seguridad financiera y evitar endeudamiento urgente.

En el Perú, la Superintendencia de Banca, Seguros y AFP (SBS) promueve el ahorro para emergencias como una práctica fundamental dentro de su material educativo.

¿Por qué es importante?

Porque sin una reserva estable, cualquier imprevisto puede llevarte a usar tarjetas con altas tasas o préstamos formales. Tener este respaldo reduce el estrés financiero y te permite tomar decisiones con mayor seguridad.

Cómo construirlo paso a paso

Aquí tienes los 6 pasos actualizados, pensados para el contexto de una persona con ingresos modestos en Perú:

1. Calcula tus gastos mensuales esenciales

Identifica lo que realmente consumes: vivienda, alimentos, transporte y servicios básicos. Esto te servirá para establecer tu meta inicial Oficina de Protección Financiera.

2. Define tu meta de ahorro de forma realista

El objetivo a largo plazo debería ser cubrir 1 a 3 meses de tus gastos básicos, pero no intentes hacerlo de golpe.

- Por ejemplo, si gastas S/ 1,000 al mes, la meta ideal sería llegar a S/ 3,000, pero no tienes que lograrlo en pocos meses.

- Comienza con metas pequeñas, como S/ 500 o S/ 1,000, y avanza poco a poco. Si puedes ahorrar S/ 50, S/ 100 o S/ 150 al mes, estarás construyendo el hábito sin presionarte.

3. Automatiza el ahorro

Configura transferencias automáticas apenas recibas tu sueldo. Esto ayuda a crear un hábito sólido sin depender de la voluntad del momento.

4. Usa una cuenta separada y segura

Guarda tu fondo en una cuenta distinta a tu cuenta corriente, sin comisiones y, preferiblemente, que esté respaldada por el Fondo de Seguro de Depósitos (FSD) regulado por la SBS.

5. Empieza con metas manejables

Ahorrar grandes montos rápido no es realista para la mayoría. Por eso, plantea tu primer objetivo: juntar S/ 500 en 3 a 5 meses, según lo que puedas aportar.

Por ejemplo:

- Si ahorras S/ 100 al mes, alcanzarás S/ 500 en 5 meses.

- Si subes a S/ 150 o S/ 200, llegarás a S/ 1,000 en menos de medio año.

Cuando logres tu primer objetivo, fija otro y continúa hasta cubrir 1 o 3 meses de gastos. Luego, fija una nueva meta y continúa avanzando.

6. Reserva el fondo solo para emergencias reales

Este dinero debe usarse únicamente ante situaciones críticas como desempleo, emergencias médicas o reparaciones urgentes. Si lo usas, repónlo lo antes posible.

Errores comunes a evitar

- Guardar el dinero en efectivo en casa: aumenta el riesgo de gastarlo y no genera intereses.

- No reponer el fondo después de usarlo: la reposición debe ser inmediata.

- No ajustar la meta: si cambian tus gastos fijos, actualiza el objetivo.

- Caer en compras impulsivas: tener dinero disponible puede tentarte a gastarlo en cosas innecesarias.

Conclusión

Construir un fondo de emergencias no depende de cuánto ganas, sino de la constancia más que del monto. Incluso con aportes pequeños mensuales, avanzas hacia una protección financiera real. Comienza hoy y haz de tu tranquilidad una prioridad.

Preguntas Frecuentes

Publicaciones relacionadas

Cómo hacer un presupuesto familiar paso a paso y sin complicaciones

Aprende a crear un presupuesto familiar fácil y realista. Conoce cómo organizar tus ingresos, controlar tus gastos y alcanzar tus metas sin complicaciones.

Retiro AFP 2025 en Perú: pasos, requisitos y qué cambió con la nueva ley

En septiembre de 2025 se aprobó una nueva ley que permite retirar parte de los fondos de AFP. Aquí te explicamos cómo funciona el proceso, qué requisitos debes cumplir y cómo realizar el trámite paso a paso.

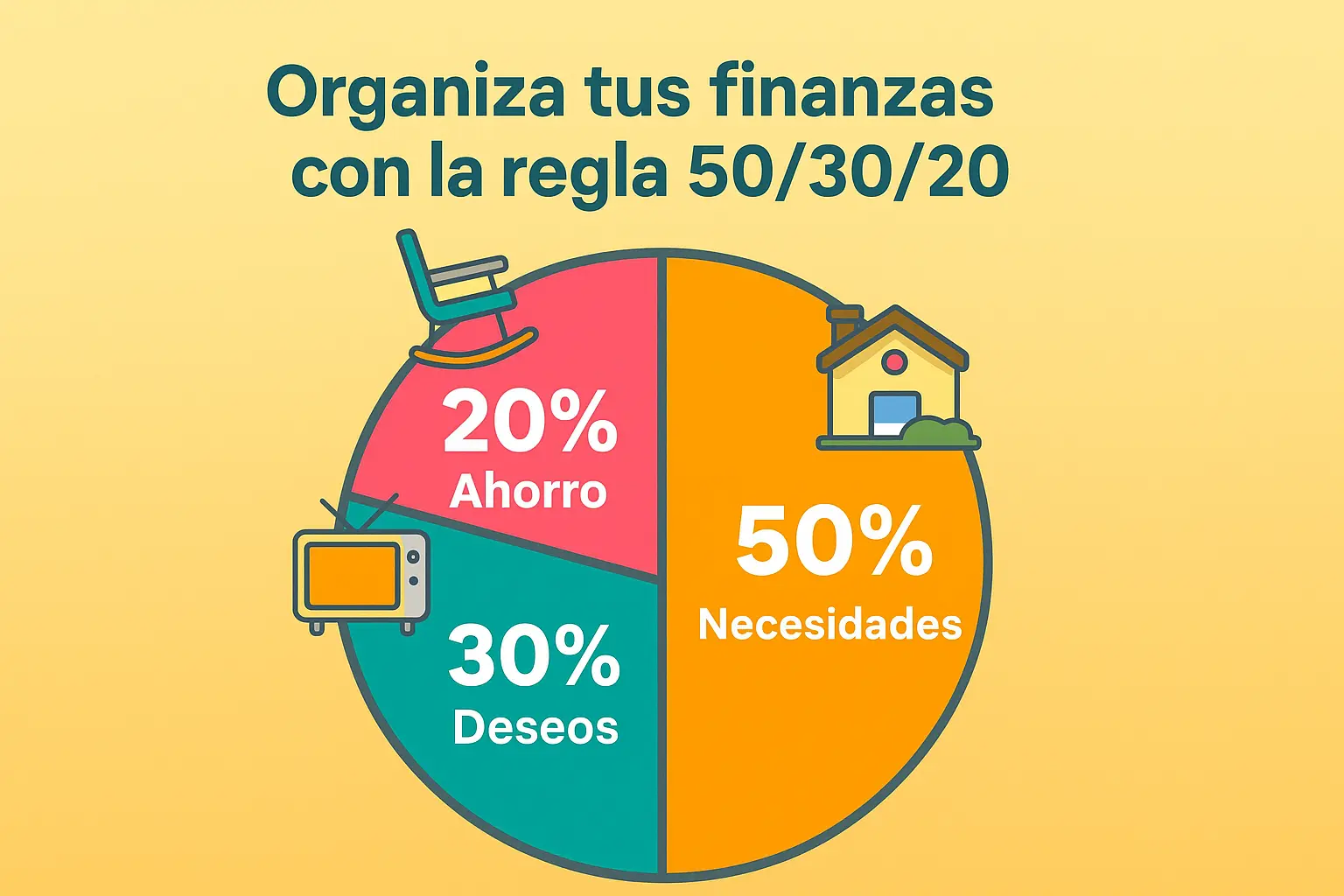

Método 50/30/20: organiza tus finanzas de forma equilibrada

Aprende a aplicar el método 50/30/20 para organizar tus finanzas personales, controlar gastos y ahorrar de manera sencilla y equilibrada.