Método 50/30/20: organiza tus finanzas de forma equilibrada

¿Sientes que tu dinero se esfuma antes de fin de mes? La falta de planificación financiera es uno de los principales motivos por los que muchas personas viven con estrés económico. Para evitarlo, existe una fórmula sencilla: el método 50/30/20, una regla práctica que te ayuda a equilibrar ingresos, gastos y ahorro sin cálculos complejos.

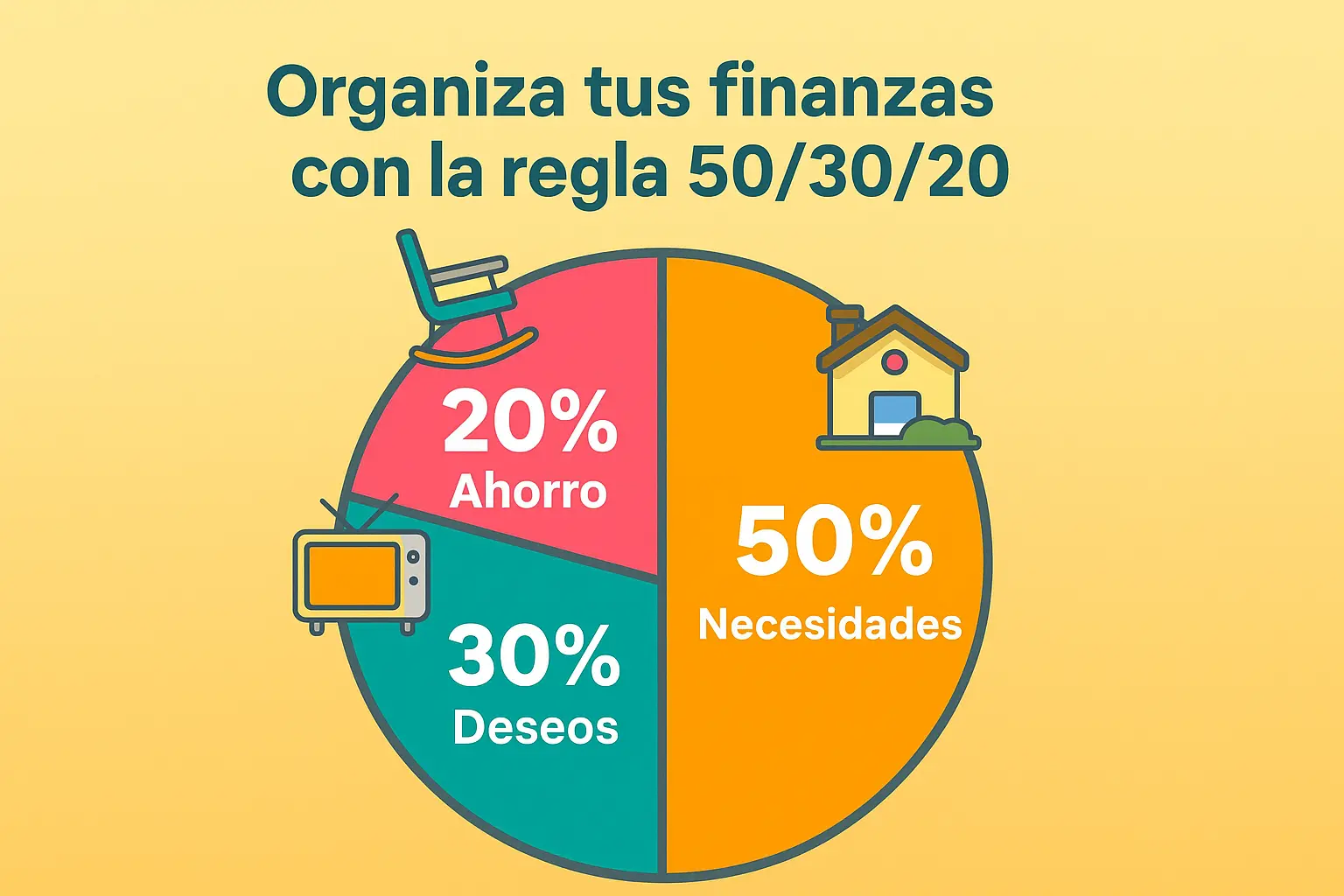

¿Qué es la regla 50/30/20 y por qué funciona?

Este método divide tus ingresos netos en tres categorías claras:

- 50 % para necesidades esenciales, como vivienda, alimentación, servicios y transporte.

- 30 % para deseos o gastos personales, como ocio, suscripciones o salidas.

- 20 % para ahorro o pago de deudas, incluyendo ahorro de emergencia e inversiones.

¿Por qué funciona? Porque fomenta la disciplina financiera sin sacrificar todos tus gustos, ofreciendo un equilibrio entre lo que necesitas, lo que deseas y lo que asegura tu futuro.

Cómo aplicar la regla 50/30/20 en tu día a día

1. Calcula tu ingreso neto

Determina cuánto recibes efectivamente cada mes después de impuestos y deducciones. Si tus ingresos varían, usa un promedio mensual.

2. Registra y clasifica tus gastos

Lleva una bitácora por al menos dos meses. Divide cada gasto en necesidades, deseos o ahorros e identifica cómo se distribuye tu dinero actualmente.

3. Aplica los porcentajes y ajusta

Ejemplo con un ingreso neto de S/ 3,000:

- Necesidades (50 %): S/ 1,500

- Deseos (30 %): S/ 900

- Ahorro o pago de deudas (20 %): S/ 600

Si tu situación actual no permite llegar al 20 %, empieza con el 10 % y aumenta progresivamente. Consulta la regla 50/30/20 explicada por Bank of America para más ejemplos prácticos.

Ejemplos prácticos

- Ingreso bajo (S/ 1,500):

- Necesidades: S/ 750

- Deseos: S/ 450

- Ahorro: S/ 300

- Necesidades: S/ 750

- Ingreso variable (freelancer):

Calcula un promedio de los últimos 3 meses y ajusta mes a mes. Prioriza cubrir necesidades y destina cualquier ingreso extra al ahorro.

Errores comunes a evitar

- Ignorar deudas: si tienes préstamos costosos, destina parte del 30 % a reducirlos antes de aumentar gastos de ocio.

- Confundir necesidades con deseos: comer fuera a diario no es una necesidad.

- No revisar el plan: tus gastos cambian, y el presupuesto también debe ajustarse.

Adaptación al contexto peruano

En un país donde los gastos en transporte y alimentación pueden variar según la ciudad, este método sigue siendo útil, pero requiere flexibilidad. La SBS recomienda además mantener un fondo de emergencia equivalente a 3 meses de gastos para enfrentar imprevistos.

Beneficios a mediano y largo plazo

- Reduce el estrés financiero.

- Fomenta hábitos de ahorro.

- Permite alcanzar metas: comprar un bien, estudiar o emprender sin endeudarte.

Conclusión

La regla 50/30/20 no es rígida; es una guía adaptativa que te ayuda a equilibrar ingresos, gastos y ahorro con simplicidad. Si la aplicas con constancia, tendrás mayor control y tranquilidad financiera.

Preguntas Frecuentes

Publicaciones relacionadas

Cómo hacer un presupuesto familiar paso a paso y sin complicaciones

Aprende a crear un presupuesto familiar fácil y realista. Conoce cómo organizar tus ingresos, controlar tus gastos y alcanzar tus metas sin complicaciones.

Retiro AFP 2025 en Perú: pasos, requisitos y qué cambió con la nueva ley

En septiembre de 2025 se aprobó una nueva ley que permite retirar parte de los fondos de AFP. Aquí te explicamos cómo funciona el proceso, qué requisitos debes cumplir y cómo realizar el trámite paso a paso.

Fondo de emergencias: qué es y cómo construir uno desde cero

Un fondo de emergencias es la base de tu seguridad financiera. Aquí aprenderás qué es, por qué lo necesitas y cómo construirlo paso a paso con fuentes oficiales y consejos prácticos.